受下游以消费电子为代表的的终端需求退潮影响,且目前终端、渠道、原厂均在库存消化中,MLCC短期内供过于求难以逆转,因此,有媒体表示,MLCC价格已触底。

据中国信通院数据显示,5月国内市场手机出货量2080.5万部,同比下降9.4%。1-5月,国内市场手机总体出货量累计1.08亿部,同比下降27.1%。

5月,国内手机上市新机型24款,同比下降11.1%。1-5月,上市新机型累计167款,同比下降7.7%。

今年618国内手机天猫线上销量同比-7%,其中安卓手机同比-32%,产业链主要公司库存仍处于高位。

IDC数据也显示,今年全球PC出货量将下降8%;此外,占总体芯片需求约20%左右的智能手机销量预计也将下降。中国大陆这个全球最大的手机市场,智能手机出货量今年4月比去年同期下降了约30%,且电脑和手机市场未来还可能加剧萎缩。

目前市场现况是,因为终端需求疲软,几乎所有消费类电子,价格全线倒挂。其中,国巨的产品已经倒挂25%、三星倒挂20%、风华高科和三环倒挂10-15%,也就是说,代理商做多亏多。而与之相反的是,汽车需求一直不减。

据媒体报道,乘用车销量和新能源车5月销量均有明显回暖,从而带动车规级半导体需求。根据中国汽车工业协会数据,5月中国乘用车销量约162万辆,同比-1.41%,环比68.2%。

且受国际油价不断上涨影响,新能源车大受欢迎,5月销量达44.7万辆,同比+106.0%,环比+49.5%。

据集微网报道,目前,汽车MLCC代理商的库存较低,维持在2-3个月的常规水位,且汽车的大尺寸高容存在明显的缺货,目前交期已经到了40个月。不仅如此,受需求不断拉动,2020年的恶性囤货和扩产的产能,到现阶段已经消化殆尽,所以车规级的小尺寸低容0603、104也在缺货。

值得一提的是MLCC库存问题。目前各大MLCC厂商的库存控制较好,大部分都在1.5-2.5个月之间。但是,下游代理商库存水位却要比原厂还多,最长的可达4个月。

业内人士透露,3-4个月的库存水位对代理商来说虽然比较久,但是也不是什么太大的问题,顶多算是部分代理商常规偏长一点的库存水位,行情起来后消化速度会非常快。

集微网表示,据观察,一轮MLCC的上涨和下跌,最长是一年时间,而本轮MLCC开始下跌的时间正是2021年的7月份,按照以往经验,当下恰好符合一年规律,价格应该是已到触底阶段。

有业内人士也反馈表示,目前MLCC价格已经基本上趋于稳定,渠道端的价格也不会再降。一来价格已触及成本,没有降价的空间,二来再降价也很难抢到更多的份额。

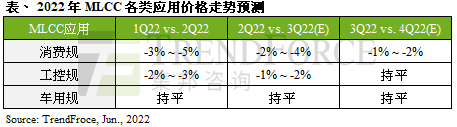

机构TrendForce也称,自2021年第一季至2022年第一季间,消费规MLCC全年价格平均下跌5~10%不等,今年第二季为了刺激客户提升拉货意愿,再度调降3~5%,而部分低阶消费规MLCC价格甚至已触及材料成本。

从过往的MLCC供需循环过程来看,供需转折点经常出现在连续性的价量齐扬,或价量齐跌之后,例如2020下半年到2021年经历价量齐扬的上升段。而截至目前,MLCC已经连续两季度呈现量与价同步下滑,或许转折点即将到来。